A palavra “dívida” costuma causar arrepios na maioria das pessoas. Mas e se a gente te dissesse que ela não é, necessariamente, um vilão? Neste artigo, vamos te mostrar como é possível virar o jogo, transformando o uso estratégico do crédito em um aliado poderoso para acelerar sua liberdade financeira e realizar seus sonhos.

Você sabia que mais de 81% das famílias brasileiras estão endividadas? E pior: muitas nem sequer sabem o quanto pagam de juros ou quanto realmente ganham ao investir. Mas e se eu te dissesse que o problema não é a dívida, e sim como você a usa?

A maioria das pessoas se encontra endividada, não por má vontade, mas por falta de conhecimento sobre como gerenciar o crédito de forma eficaz e fazer as contas certas. A boa notícia é que, neste conteúdo, você vai entender como pensar como os grandes bancos, empresas e investidores profissionais e usar a dívida de forma estratégica, a seu favor.

O Que Ninguém Te Ensina: Dívida é uma Ferramenta, Não um Monstro

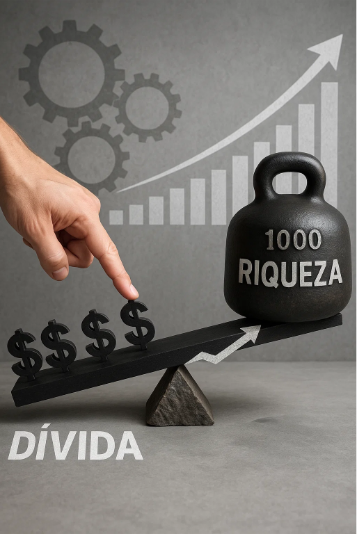

Afinal, se dívidas fossem sempre ruins, por que bancos, empresas, fundos imobiliários e até governos vivem endividados? A resposta é simples: eles sabem usar a dívida como alavanca de crescimento.

Quer um exemplo? Empresas como Taesa e Cemig pegam dinheiro emprestado a uma taxa de juros menor do que o retorno que elas conseguem gerar. Isso significa que elas ganham dinheiro com o dinheiro dos outros. Isso é inteligência financeira

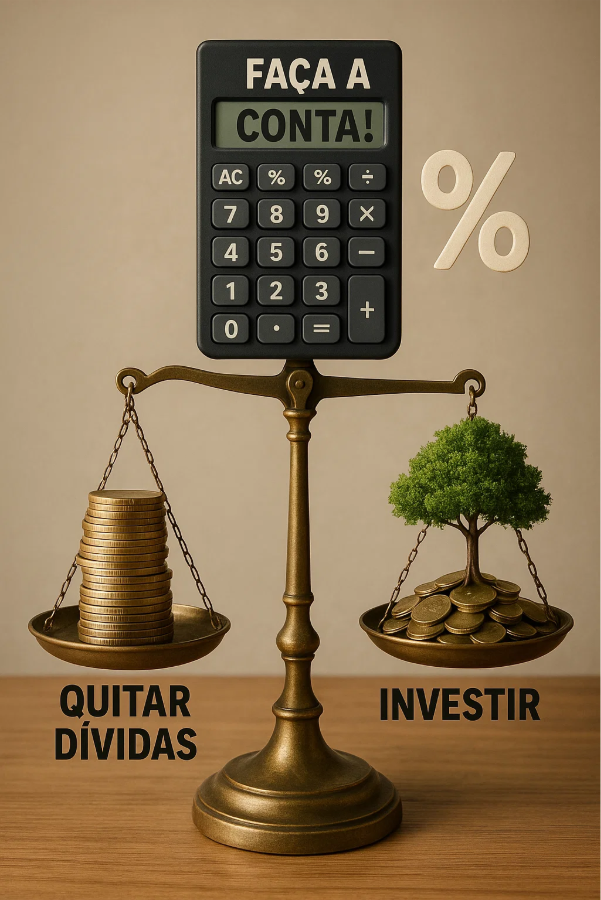

Faça Contas: O Que é Mais Rentável — Investir ou Quitar Dívidas?

Imagine que você tenha uma dívida com juros de 28,7% ao ano (média nacional) e esteja pensando em investir com expectativa de retorno de 15%.

Erro clássico: Investir sem quitar a dívida.

Você obtém 15% de retorno no investimento, enquanto sua dívida cresce 28,7%. Na prática, você está perdendo dinheiro sem perceber, pois o custo da dívida é maior que o seu ganho.

Agora imagine o oposto: você tem uma dívida do Minha Casa Minha Vida com juros de 8% ao ano, e consegue investir a 12%.

Você está ganhando 4% ao ano sobre o capital, mesmo com a dívida ativa. Essa dívida não precisa ser quitada imediatamente.

A lição? Dívida boa é aquela que custa menos do que você consegue ganhar investindo.

O Maior Erro dos Brasileiros: Falta de Educação Financeira

A verdade é que muita gente se enrola porque:

- Não faz contas.

- Usa o cartão de crédito sem entender o juro composto.

- Financia imóvel ou carro como se fosse a única opção.

- Acredita que “dívida é ruim” e pronto.

Não é o cartão de crédito que é ruim. Nem o financiamento. Nem o empréstimo. O problema é usar a ferramenta errada, na hora errada, sem saber o que está fazendo.

Quando a Dívida Te Destrói: O Exemplo do Cartão de Crédito

Enquanto você tenta investir e ganhar 10% ao ano, o cartão de crédito cobra até 102% ao ano, e o cheque especial chega a 300% ao ano. Isso é colocar os juros compostos para trabalharem contra você.

O mesmo poder que pode impulsionar sua riqueza, pode aprisioná-lo em dívidas por gerações.

Dívida Inteligente: O Caso Real

Compartilho uma lição crucial aprendida na prática. Um amigo próximo, entusiasmado com o mercado de locação por temporada (como Airbnb), decidiu investir na compra de um imóvel em uma cidade turística. O plano era financiar R$ 400 mil do imóvel, com juros de 10% ao ano, enquanto as projeções de rentabilidade com aluguel e valorização do imóvel apontavam para um retorno de 25% ao ano. No papel, a matemática era irrefutável: um lucro considerável ao alavancar o investimento com dinheiro de terceiros.

Onde a estratégia, aparentemente perfeita, falhou? Em dois pontos essenciais: o mercado de turismo se tornou altamente competitivo e a gestão diária (limpeza, manutenção, reservas) demandou muito mais tempo e recursos do que o previsto, além de enfrentar sazonalidades severas.

O resultado foi um desafio inesperado: o imóvel, embora com potencial, exigiu um esforço operacional exaustivo e nem sempre atingiu as taxas de ocupação esperadas. As receitas demoraram a cobrir os custos fixos do financiamento e da manutenção. A lição é cristalina e muitas vezes subestimada: o crédito, apesar de ser uma ferramenta poderosa, esconde armadilhas. Antes de usá-lo, é fundamental ir além da calculadora e avaliar profundamente os riscos reais e operacionais envolvidos, especialmente a sua capacidade de gerir o negócio e as flutuações do mercado.

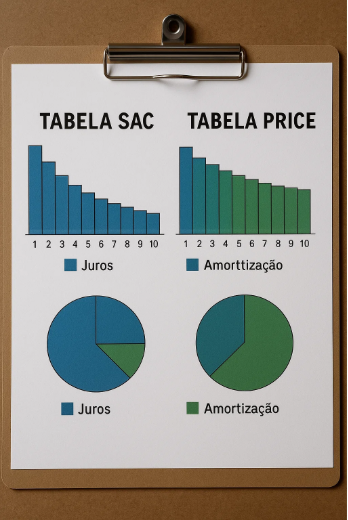

SAC x PRICE: Como Funcionam os Tipos de Financiamento — Uma Análise Mais Profunda

Ao buscar um financiamento de longo prazo, como o de um imóvel ou um veículo, você se deparará com duas modalidades principais de amortização de dívida: o Sistema de Amortização Constante (SAC) e a Tabela Price (ou Sistema Francês de Amortização). A escolha entre elas não é trivial e pode impactar significativamente o custo total e o fluxo de pagamentos ao longo do contrato. Entender a dinâmica de cada uma é fundamental para tomar a decisão mais alinhada à sua realidade financeira.

Compreendendo a Composição da Parcela: É importante lembrar que cada parcela que você paga em um financiamento é composta por duas partes essenciais:

- Amortização: É a porção da parcela que efetivamente reduz o saldo devedor, ou seja, o valor principal que você pegou emprestado.

- Juros: É a remuneração do banco ou da instituição financeira pelo dinheiro emprestado. Essa parte não reduz o principal da sua dívida, mas é o custo do crédito.

Agora, vamos às especificidades de cada tabela:

1. SAC (Sistema de Amortização Constante)

No sistema SAC, o nome já diz muito: a amortização do saldo devedor é constante ao longo de todo o período do financiamento. Isso significa que, em cada parcela, a mesma quantia de capital principal é paga.

Como funciona na prática:

- Amortização: Permanece fixa do início ao fim. Se você financiou R$ 120 mil para pagar em 120 meses (10 anos), sua amortização será de R$ 1.000 por mês (R$ 120.000 / 120), mais os juros.

- Juros: São calculados sobre o saldo devedor atualizado. Como a cada mês você amortece uma parte constante do principal, o saldo devedor diminui progressivamente. Consequentemente, os juros cobrados sobre esse saldo também decrescem a cada nova parcela.

- Parcelas: O resultado dessa dinâmica é que as parcelas começam mais altas e vão diminuindo progressivamente ao longo do tempo. No início, quando o saldo devedor é maior, os juros são mais elevados, tornando a parcela mais pesada. Conforme a dívida diminui, os juros caem, e as parcelas se tornam mais leves.

Vantagens do SAC:

- Custo Total Menor: Geralmente, o SAC resulta em um valor total de juros pagos menor ao final do contrato, pois você quita o principal mais rapidamente no início.

- Saldo Devedor Diminui Mais Rápido: Ideal para quem pensa em amortizar a dívida com recursos extras, pois o saldo devedor cai de forma mais acelerada.

- Parcelas Decrescentes: Ajuda no planejamento financeiro a longo prazo, pois a tendência é que sua renda aumente com o tempo, tornando as parcelas finais mais confortáveis.

Desvantagens do SAC:

- Parcelas Iniciais Mais Altas: Pode ser um desafio para o orçamento no começo do financiamento, exigindo uma capacidade de pagamento maior desde o primeiro mês.

2. PRICE (Sistema Francês de Amortização)

A Tabela Price é conhecida por manter as parcelas fixas (ou levemente ajustadas pela inflação, dependendo do indexador do contrato) do início ao fim do financiamento.

Como funciona na prática:

- Parcelas: O valor da parcela é pré-calculado para ser sempre o mesmo, facilitando o planejamento mensal do devedor.

- Composição da Parcela: A dinâmica interna é o inverso do SAC. No início do contrato, a maior parte da parcela é destinada ao pagamento de juros, e uma pequena porção à amortização do principal. À medida que o tempo avança e o saldo devedor diminui, a proporção se inverte: a amortização aumenta gradualmente e a parte dos juros diminui, mas a soma (a parcela) permanece constante.

Vantagens da Tabela Price:

- Previsibilidade nas Parcelas: Ideal para quem busca um orçamento fixo e previsível, pois o valor da parcela não varia (exceto por indexadores).

- Parcelas Iniciais Mais Baixas: Por concentrar mais juros no começo, as primeiras parcelas são mais acessíveis em comparação com o SAC para o mesmo valor financiado.

Desvantagens da Tabela Price:

- Custo Total Geralmente Maior: Como a amortização do principal é mais lenta no início, o saldo devedor leva mais tempo para reduzir significativamente, o que resulta em um valor total de juros pagos maior ao longo do contrato.

- Lenta Redução do Saldo Devedor: Para quem pretende quitar o financiamento antecipadamente, pode ser menos vantajoso no começo, pois o valor principal diminui devagar.

A Escolha Certa para Você

Entender a fundo essas duas modalidades pode salvar anos da sua vida financeira e milhares de reais. Escolher a tabela errada pode, de fato, significar pagar o dobro ou muito mais pelo mesmo imóvel ou carro, simplesmente por não ter alinhado a modalidade ao seu perfil e objetivos.

- SAC é para quem: Prefere pagar mais no início para quitar o principal mais rapidamente, busca um custo total menor e tem folga no orçamento inicial.

- PRICE é para quem: Prioriza parcelas iniciais mais baixas e previsibilidade no orçamento mensal, mesmo que isso signifique um custo total de juros um pouco maior no longo prazo.

Avalie sempre sua capacidade de pagamento atual e futura, seus objetivos (quitar rápido ou ter parcelas fixas), e faça simulações detalhadas para tomar a melhor decisão.

Vale a Pena Financiar a Casa Própria?

Depende.

Financiar um imóvel com juros competitivos pode fazer sentido. No entanto, se essa decisão compromete grande parte da sua renda por décadas e “mata” o poder do tempo na multiplicação dos seus investimentos, talvez seja prudente repensar essa estratégia.

Tempo é o maior multiplicador de riqueza.

Se você investe por 15 anos ao invés de pagar um financiamento, pode ter dinheiro para comprar a casa à vista e ainda sobrar.

Conclusão: Quando Vale a Pena Fazer Dívida?

Dívida é boa quando:

- Tem juros menores que o retorno do investimento.

- Serve para alavancar um negócio sólido e planejado.

- É feita com clareza, propósito e cálculo.

Dívida é destrutiva quando:

- Serve para consumir o que você não precisa.

- É feita com juros altíssimos (cartão, cheque especial).

- É usada para cobrir buracos emocionais, status ou ansiedade.

Comece pelas dívidas mais caras e pense em usar o crédito estrategicamente no futuro, quando fizer sentido.

Você não precisa ter medo da dívida. Você precisa entender o jogo.

Construindo uma carteira Imobiliaria de secesso

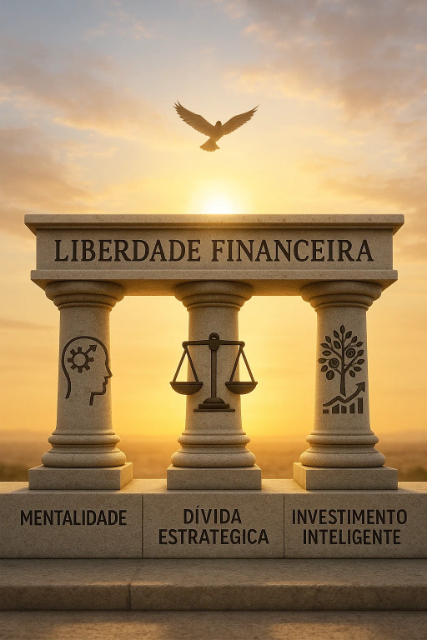

A jornada para a liberdade financeira é multifacetada, envolvendo não apenas números e estratégias, mas também a sua mentalidade e a forma como você enxerga e utiliza as ferramentas disponíveis. Este guia completo integra lições essenciais sobre crescimento pessoal, o uso inteligente da dívida e a construção de uma carteira de investimentos robusta, especialmente focada em Fundos Imobiliários (FIIs) e ações.

1. O Poder da Mentalidade e do Crescimento Pessoal

Toda jornada de sucesso começa de dentro para fora. Muitas pessoas buscam crescimento, mas algumas caem na armadilha de uma “mentira” que as impede de evoluir de verdade: a crença de que, para se sentir grande, é preciso diminuir os outros. Essa ilusão gera estagnação, pois se você já se considera superior, não há motivação para investir em autodesenvolvimento. O verdadeiro crescimento vem da constante evolução, de se tornar uma pessoa melhor a cada dia.

Cultivando o Crescimento Genuíno

- Fuja da ilusão: Não se compare diminuindo os outros. Conquistas alheias não invalidam as suas. Foque no seu próprio caminho de superação.

- Flexibilidade e maturidade: Desenvolver a flexibilidade permite que você se adapte e cresça de forma mais saudável.

- Proatividade: Antecipar-se aos desafios e agir proativamente é fundamental. Quando você é proativo, você domina as situações, não o contrário.

- Inteligência Emocional e Agilidade Emocional: Saber lidar com suas emoções e usá-las a seu favor é crucial. A agilidade emocional, em particular, permite que você navegue por sentimentos complexos, aprenda com eles e siga em frente.

- Networking Estratégico: Construir uma rede de contatos profissionais ampla e de qualidade acelera seu crescimento. O segredo é sempre “deixar saudade” por onde passa, mantendo portas abertas e valorizando seu nome no mercado.

2. Dívida: Uma Ferramenta Estratégica, Não um Vilão

No Brasil, mais de 81% das famílias estão endividadas. Contudo, a dívida em si não é o problema; o problema é como ela é utilizada. Grandes empresas, bancos e investidores usam a dívida como uma alavanca para o crescimento, pegando dinheiro emprestado a juros menores do que o retorno que conseguem gerar. Isso é inteligência financeira.

Entendendo a Dívida Boa vs. Dívida Ruim

A chave é fazer as contas.

- Dívida ruim: É aquela que custa mais do que você consegue ganhar investindo. Por exemplo, se sua dívida tem juros de 28,7% ao ano e seu investimento rende 15% ao ano, você está perdendo dinheiro. Juros de cartão de crédito (até 102% a.a.) e cheque especial (até 300% a.a.) são exemplos de juros compostos trabalhando contra você, podendo aprisioná-lo em dívidas por gerações.

- Dívida boa: É aquela que custa menos do que você consegue ganhar investindo. Se você tem uma dívida de 8% ao ano e consegue investir a 12% ao ano, você está lucrando 4% ao ano, mesmo com a dívida ativa.

Onde a Matemática Falha: Riscos Reais da Dívida

Um exemplo prático ilustra como um bom negócio “no papel” pode se tornar uma armadilha. Ao investir R$ 400 mil em um imóvel para locação por temporada, com juros de 10% a.a. e projeção de retorno de 25% a.a., a matemática era atraente. No entanto, a estratégia falhou devido à alta competitividade do mercado turístico e à exaustiva gestão diária do imóvel, que demandou mais tempo e recursos do que o previsto. As receitas não cobriram os custos fixos, e o negócio gerou desafios inesperados.

A lição é clara: o crédito é uma ferramenta poderosa, mas com armadilhas ocultas. É fundamental ir além dos cálculos e avaliar profundamente os riscos reais e operacionais, como a capacidade de gerir o negócio e as flutuações do mercado.

3. Construindo Riqueza: Investimento Inteligente

Após dominar sua mentalidade e o uso estratégico da dívida, o próximo passo é construir riqueza por meio de investimentos.

Diversificação e o Número Ideal de Ativos

A diversificação é crucial para mitigar riscos. Um estudo com mais de 2 mil carteiras no Brasil mostra que existe um número ideal de ativos para maximizar a rentabilidade e minimizar o risco (índice Sharpe).

- Fundos Imobiliários (FIIs): O número ideal de FIIs em carteira é entre 8 e 15. FIIs são considerados menos arriscados e menos voláteis que ações, sendo excelentes para a construção de carteiras previdenciárias de longo prazo.

- Ações: O número ideal de ações é entre 5 e 12.

Ter menos ativos do que o ideal aumenta o risco por falta de diversificação, e ter muitos ativos pode pulverizar demais a carteira, diminuindo a rentabilidade.

O Caminho para a Liberdade Financeir

A liberdade financeira é alcançada quando você combina:

- Crescimento Pessoal e Mentalidade: Fuja das ilusões, seja proativo e construa uma rede de apoio sólida.

- Uso Estratégico da Dívida: Faça as contas, identifique dívidas boas e ruins e use o crédito como ferramenta de alavancagem, não de aprisionamento.

- Investimento Inteligente: Diversifique sua carteira, entenda os ativos (como FIIs e ações) e foque na construção de renda passiva consistente no longo prazo.

Ao aplicar esses pilares, você não só acumulará patrimônio, mas construirá um futuro financeiro sólido e próspero. O segredo é entender o jogo e jogar a seu favor.