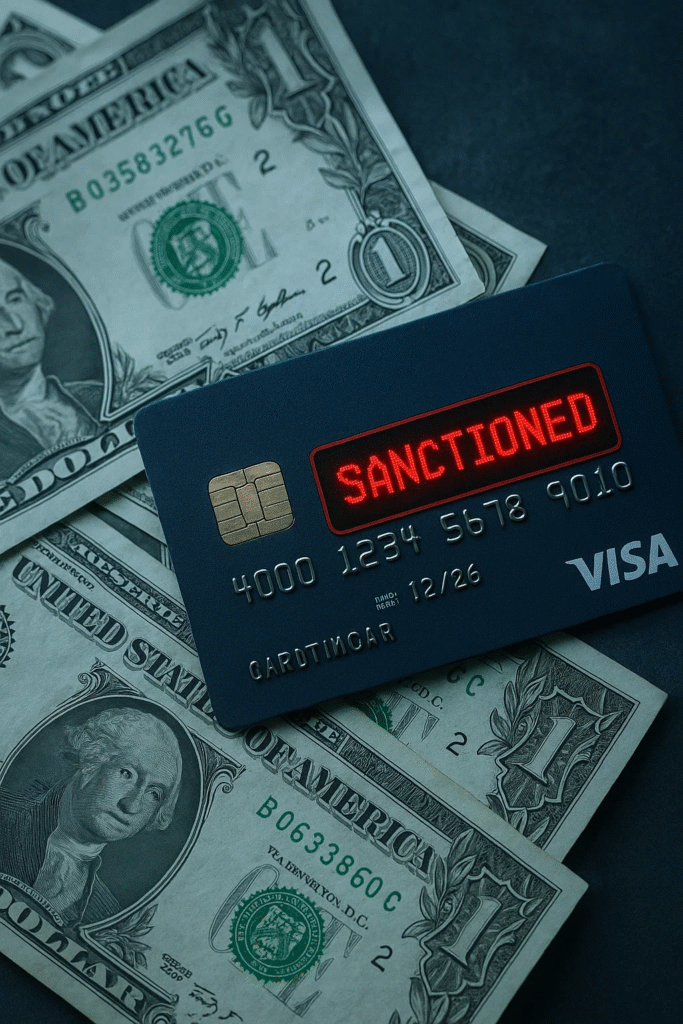

Lei Magnitsky pressiona bancos brasileiros. Descubra se seu dinheiro corre risco e como proteger seus investimentos

Nos últimos dias, investidores brasileiros têm sido tomados pela apreensão diante de um cenário que parece saída de um filme de suspense: bancos nacionais em risco de sanções internacionais, decisões judiciais conflitantes e a ameaça de um colapso no sistema financeiro. O motivo? A aplicação da Lei Magnitsky, dos Estados Unidos, contra autoridades brasileiras, somada a recentes decisões do Supremo Tribunal Federal (STF). Diante disso, surgem dúvidas legítimas: seu dinheiro está em risco? Até onde pode ir esse impasse entre a justiça brasileira e a legislação americana?

Descrição de imagem: Fotografia realista de um investidor olhando para a tela do celular com expressão de preocupação, exibindo cotações em queda. A iluminação ambiente é fria, transmitindo tensão e insegurança. A descrição deve ser para uma imagem realista, com aparência de fotografia, sem ilustrações ou desenhos.

O que é a Lei Magnitsky e por que ela preocupa os bancos

A Global Magnitsky Act permite que os Estados Unidos congelem ativos e restrinjam transações de pessoas acusadas de corrupção ou violações de direitos humanos. No caso do ministro Alexandre de Moraes, as sanções vão além da cassação de visto: elas incluem bloqueio de bens, proibição de transações em dólar e restrições de acesso a serviços financeiros vinculados a instituições americanas, como Visa e Mastercard.

O problema é que qualquer banco ou empresa que descumpra a lei pode sofrer punições severas do governo americano, incluindo multas bilionárias e até exclusão do sistema SWIFT, que interliga pagamentos internacionais. Isso coloca os bancos brasileiros em uma posição delicada, já que todos têm operações e dependem de conexões financeiras com os Estados Unidos.

Como uma lei estrangeira pode ter efeito no Brasil?

Uma das maiores dúvidas levantadas é: como uma lei dos Estados Unidos pode interferir no sistema financeiro brasileiro? A resposta passa por dois pontos — o jurídico e o prático.

Do ponto de vista jurídico, a regra é clara: nenhuma decisão estrangeira tem aplicação automática no Brasil. Isso está previsto na Constituição e segue princípios básicos do direito internacional. Para que uma sentença de outro país produza efeitos por aqui, ela precisa passar pelo processo de homologação no Superior Tribunal de Justiça (STJ). Somente após esse reconhecimento é que a decisão pode valer no território nacional.

Esse procedimento não é exclusividade brasileira vale no mundo todo.

Uma decisão americana não tem efeito direto no Japão. Cada país é soberano e precisa validar formalmente atos de outras jurisdições.

O problema surge no campo econômico e prático. Embora o STF possa determinar que as sanções da Magnitsky não têm efeito imediato no Brasil, os bancos nacionais dependem de suas operações internacionais em dólar. Como quase todos têm filiais ou relações diretas com os Estados Unidos, ignorar a lei pode custar caro: multas pesadas, restrições comerciais e até a exclusão do sistema SWIFT. Ou seja, mesmo sem “validade formal”, a lei exerce pressão real sobre o sistema bancário brasileiro.

A decisão do STF e o dilema dos bancos

O estopim recente foi a decisão do ministro Flávio Dino, que declarou que sanções e sentenças estrangeiras não podem ser aplicadas automaticamente em território brasileiro. Embora esteja juridicamente correto — decisões internacionais precisam ser homologadas no Brasil — o timing político acendeu o alerta.

O ministro enviou ofícios a bancos e à FEBRABAN determinando que não bloqueiem contas ou encerrem contratos com base em ordens estrangeiras. Isso cria um dilema:

- Se os bancos cumprirem a Magnitsky, podem ser punidos pelo STF.

- Se ignorem a Magnitsky, arriscam retaliações americanas.

Esse impasse fez as ações dos bancos despencarem, refletindo o medo do mercado sobre uma possível crise sistêmica.

O impacto real para os bancos brasileiros

Na prática, todos os grandes bancos do país — incluindo o Banco do Brasil, Itaú, Bradesco e Santander — possuem filiais, escritórios ou operações nos Estados Unidos. Isso significa que estão diretamente sujeitos à legislação americana e dificilmente arriscariam perder acesso ao sistema financeiro internacional.

Um bloqueio no SWIFT, por exemplo, inviabilizaria transações de importação, exportação, investimentos e até transferências simples para clientes. O custo seria devastador para as instituições. Por outro lado, ignorar ordens do STF poderia trazer multas e restrições locais.

O Banco do Brasil está em posição ainda mais delicada, já que é responsável por pagar salários de ministros do STF e grande parte do funcionalismo público federal. Encerrar contas de magistrados seria politicamente explosivo. Não por acaso, em nota oficial, a instituição apenas declarou estar preparada para lidar com “temas complexos e sensíveis”, sem oferecer solução concreta.

A análise política e econômica

Do ponto de vista jurídico, não há novidade: decisões estrangeiras não têm aplicação direta no Brasil sem homologação. Isso vale em qualquer país soberano. Porém, no contexto atual, a declaração ganha caráter político e é lida como recado do STF aos Estados Unidos.

O grande risco, portanto, não é jurídico, mas político e econômico. O impasse gera instabilidade no mercado e medo entre os investidores. Especialistas alertam que, embora improvável, um confronto sem acordo poderia afetar a credibilidade internacional do Brasil e até gerar fuga de capitais.

Seu dinheiro está em risco?

Apesar do clima de incerteza, analistas acreditam que dificilmente o impasse chegará a um nível crítico. O lobby dos bancos é poderoso e nenhuma das partes deseja arriscar um colapso financeiro.

Ainda assim, a situação reforça uma lição importante: diversificação patrimonial. Ter parte do capital dolarizado em outra jurisdição ou em ativos globais é uma forma de proteção contra cenários de risco extremo. O próprio autor do vídeo relata manter parte do patrimônio em dólar e criptomoedas, mesmo mantendo a maior parte no Brasil.