O Portfólio Permanente une diversificação, correlação negativa e disciplina. Saiba como montar essa estratégia no Brasil e investir com segurança em qualquer crise.

No mercado financeiro, existe uma verdade inescapável: ninguém consegue prever o futuro. Crises, ciclos de alta e baixa, mudanças políticas, inflação, recessão ou crescimento explosivo acontecem sem aviso. A questão é: como se preparar para tudo isso sem depender de palpites ou da “bola de cristal”?

Foi para responder a essa pergunta que Harry Browne, nos anos 1970, criou o conceito do Portfólio Permanente. Sua proposta era simples e genial: montar uma carteira equilibrada, capaz de resistir a qualquer cenário econômico e que, ao mesmo tempo, gerasse crescimento consistente no longo prazo.

Décadas depois, o modelo continua atual e com algumas adaptações modernas, pode ser ainda mais eficiente, inclusive no Brasil.

A Lógica do Portfólio Permanente

O ponto de partida é reconhecer que a economia oscila entre quatro grandes estados:

- Prosperidade (crescimento e confiança): favorece ações, já que empresas lucram mais.

- Recessão: período de contração econômica, onde a liquidez (dinheiro em caixa) protege.

- Inflação: quando o poder de compra cai, o ouro preserva valor.

- Deflação: queda de preços e juros, em que títulos longos se valorizam.

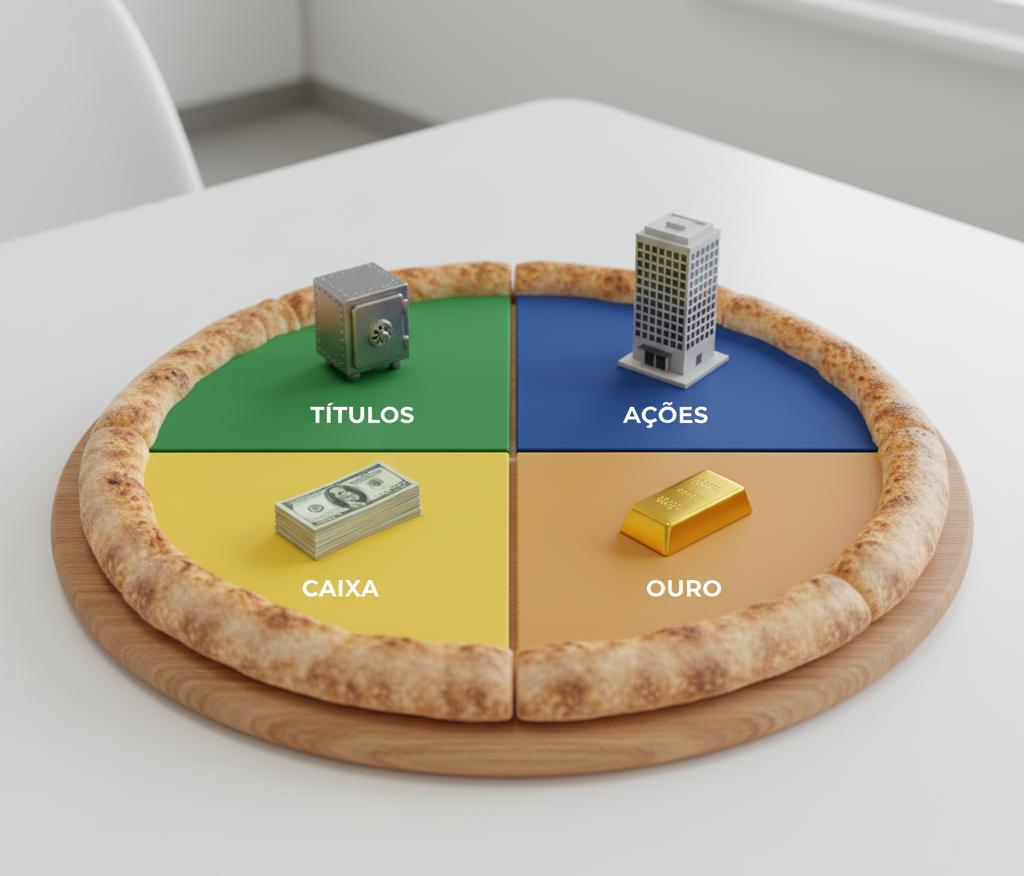

Para cada cenário, Browne destinou 25% da carteira a um ativo específico:

- 25% em ações

- 25% em títulos de longo prazo

- 25% em dinheiro/caixa

- 25% em ouro

A genialidade está no equilíbrio. Independentemente do que acontecer, sempre haverá um ativo puxando a carteira para cima, compensando as quedas dos demais.

O Poder da Diversificação

Um dos maiores erros dos investidores é acreditar que segurança vem de concentrar em “ativos sólidos”. A realidade é o oposto: segurança nasce da diversificação inteligente.

No Portfólio Permanente, a diversificação não é aleatória: cada ativo foi escolhido para responder bem a um cenário específico da economia. Essa lógica cria um mecanismo automático de proteção.

- Se a inflação explode, o ouro dispara.

- Se há recessão e crise de crédito, o dinheiro em caixa garante liquidez.

- Se o país cresce, as ações sobem.

- Se os preços caem, os títulos longos se valorizam.

Essa rotação entre vencedores e perdedores garante que, no agregado, o portfólio tenha estabilidade, crescimento e paz de espírito.

Correlação Negativa: O Motor Invisível da Estabilidade

Mais importante do que diversificar é entender a correlação entre ativos. Correlação negativa significa que, quando um ativo cai, outro tende a subir.

No Portfólio Permanente, esse conceito é central:

- Ações e títulos longos geralmente se movem em direções opostas em crises.

- Ouro tende a subir quando a confiança na moeda cai.

- Dinheiro em caixa se mantém estável enquanto outros ativos oscilam.

Essa dança entre ativos reduz a volatilidade e mantém a carteira equilibrada.

No Brasil, a correlação negativa pode ser ainda mais poderosa com a presença do dólar, que historicamente sobe quando o Ibovespa desaba funcionando como uma trava natural contra crises locais.

- Em 2008, durante a crise financeira global, as bolsas despencaram. Mas quem tinha títulos longos do Tesouro viu uma valorização histórica, pois os juros foram cortados drasticamente.

- Já em momentos de inflação alta (como no Brasil entre 2014 e 2016), o ouro disparou enquanto ações e títulos sofreram.

Essa dinâmica cria uma espécie de “equilíbrio automático” no portfólio: enquanto um lado da carteira sangra, o outro floresce.

O Rebalanceamento: Onde Está a Inteligência

Montar a carteira é apenas o primeiro passo. Com o tempo, os ativos se movimentam de forma desigual: uns sobem, outros caem. Isso altera a proporção original.

É aqui que entra o rebalanceamento disciplinado.

- Se um ativo sobe muito e passa de 35% da carteira, você vende o excesso.

- Se outro cai e fica abaixo de 15%, você compra mais dele.

Esse processo obriga o investidor a vender na alta e comprar na baixa, realizando lucros e reforçando ativos descontados. Ou seja: você age de forma racional, enquanto o mercado age com emoção.

Avanços Modernos e Adaptações ao Brasil

Embora o Portfólio Permanente original já seja poderoso, adaptações são necessárias para mercados emergentes como o Brasil:

- Ações: Ibovespa ou ETFs setoriais.

- Títulos longos: Tesouro IPCA+ (que se valoriza fortemente quando juros caem).

- Dinheiro: Tesouro Selic ou CDBs de liquidez diária.

- Ouro: ETFs ou contratos futuros.

- Dólar: pode ser incluído como proteção extra contra crises locais.

Além disso, técnicas modernas de rebalanceamento, como bandas dinâmicas ou uso da fronteira eficiente de Markowitz, podem tornar a carteira mais responsiva, melhorando retorno ajustado ao risco.

Exemplos Reais: O Portfolio Permanente em Ação

Um estudo simulando o Portfólio Permanente no Brasil, entre 2005 e 2015, mostrou:

- Retorno anualizado de 10,9%, próximo ao CDI da época.

- Risco (volatilidade) de apenas 2,3%, muito menor que o do Ibovespa.

- Quando otimizado com ajustes modernos, o retorno subiu para 12,6% ao ano com risco reduzido para 1,1%.

Para mostrar a força dessa lógica, vejamos alguns momentos históricos:

2022 (alta global de juros e guerra na Ucrânia):

As bolsas sofreram, mas o ouro e os títulos soberanos voltaram a ser refúgio, protegendo o investidor diversificado.

Crise de 2008:

Ações despencaram mais de 40% no mundo todo. Porém, títulos longos dos EUA subiram quase 30%, e o ouro também valorizou. O portfólio caiu pouco, mantendo o investidor protegido.

Brasil 2014–2016 (inflação e recessão):

Enquanto a bolsa patinava e os títulos sofriam, o ouro em reais disparou, trazendo equilíbrio para quem mantinha a diversificação.

Pandemia de 2020:

Em março, o Ibovespa caiu quase 30% em semanas, mas o ouro e o dólar explodiram de valor. Quem tinha caixa pôde comprar ativos descontados e reequilibrar a carteira.

A Aplicação no Brasil

No Brasil, a adaptação exige considerar ativos locais:

- Ações → IBOVESPA.

- Títulos longos → Tesouro Prefixado ou Tesouro IPCA+ de longo prazo.

- Caixa → Tesouro Selic ou CDBs com liquidez diária.

- Ouro → Contratos futuros (OZ1D) ou fundos lastreados em ouro.

Um estudo histórico entre 2005 e 2015 mostrou que, mesmo aqui, o Portfolio Permanente entregou resultados consistentes, com baixo risco e retornos acima do CDI em vários períodos.

Uma Estratégia Para Dormir Tranquilo

O Portfólio Permanente não promete enriquecer rápido. Ele não depende de previsões, notícias ou palpites. Sua força está na diversificação consciente, na correlação negativa entre ativos e no rebalanceamento disciplinado.

Para o investidor brasileiro, ele pode ser montado com Tesouro Direto, ações locais, ouro e dólar, ajustado com rebalanceamento periódico. O resultado? Uma carteira à prova de crises, que cresce com menos risco e oferece paz de espírito.

Em um mundo de incertezas, essa pode ser a estratégia mais inteligente: não tentar prever o futuro, mas estar sempre preparado para ele.