Este guia completo explora a dinâmica de dois dos títulos mais populares do Tesouro Direto: o IPCA+ e o Prefixado. O texto desmistifica a ideia de que um é sempre melhor que o outro, explicando como a rentabilidade de cada um está atrelada a diferentes cenários macroeconômicos (inflação e Selic). O artigo enfatiza a importância…

No cenário atual de juros elevados e inflação ainda incerta, os títulos do Tesouro Direto se tornaram protagonistas para investidores que buscam segurança e rentabilidade. As taxas estão em níveis historicamente atrativos: o Tesouro IPCA+ oferece 7,8% ao ano mais a variação da inflação, enquanto o Tesouro Prefixado chega a quase 14% ao ano. Diante desses números, surge a dúvida inevitável: qual rende mais? A resposta, no entanto, não é tão simples. Tudo depende do comportamento da economia, do seu horizonte de investimento e da estratégia que você adota. Neste artigo, vamos comparar em detalhes o IPCA+ e o Prefixado, com exemplos práticos, análise de cenários e uma estratégia de diversificação que pode blindar seu patrimônio em qualquer situação.

Entendendo os Títulos do Tesouro Direto

O Tesouro Direto é a forma mais acessível e segura de emprestar dinheiro ao governo e receber juros em troca. Dentro dele, temos três grandes modalidades:

- Tesouro Selic: atrelado à taxa básica de juros, é o título mais conservador e ideal para a reserva de emergência, pois tem baixa volatilidade e liquidez diária.

- Tesouro Prefixado: você sabe exatamente quanto vai render no vencimento. A taxa atual, próxima de 13,9% ao ano, é fixa, o que traz previsibilidade.

- Tesouro IPCA+: híbrido, combina uma taxa fixa (7,8%) com a variação da inflação. Isso garante que o retorno seja sempre real, preservando o poder de compra no longo prazo.

A Batalha entre IPCA+ e Prefixado

A disputa entre os dois títulos não é sobre “qual é melhor”, mas sobre em que cenário cada um se destaca.

- Tesouro IPCA+ é imbatível quando a inflação surpreende para cima. Se os preços dispararem, ele garante que você receba sua taxa fixa (7,8%) mais toda a variação do IPCA. Isso significa que, mesmo em momentos de crise, você preserva poder de compra.

- Tesouro Prefixado brilha quando a inflação e a Selic caem. Travar hoje uma taxa de 13,9% pode ser um excelente negócio se, daqui a dois anos, a Selic voltar a 8% e os novos títulos pagarem menos.

Aqui está a lógica: IPCA+ protege contra incerteza, Prefixado recompensa quem acerta o timing da queda dos juros.

Comparando na Prática: Quanto Rendem os Dois

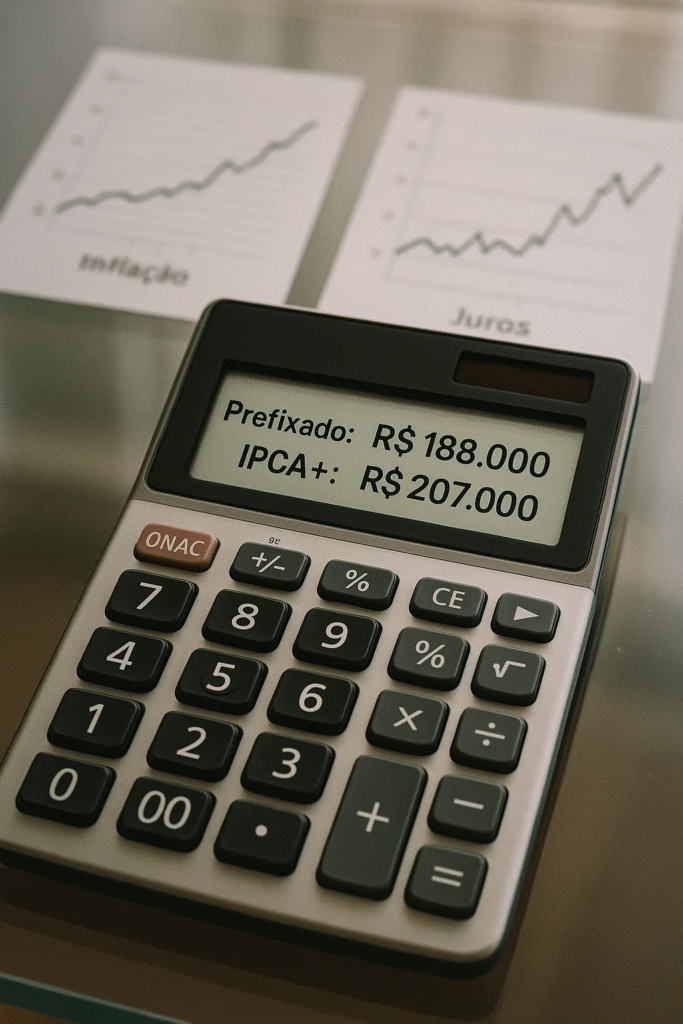

Vamos simular um investimento de R$ 100 mil por 5 anos em dois cenários de inflação:

- Inflação baixa (4% ao ano)

- Prefixado 13,9%: patrimônio final ≈ R$ 188 mil.

- IPCA+ 7,8% + 4% = 11,8%: patrimônio final ≈ R$ 176 mil.

- Vencedor: Prefixado, pois a inflação controlada favorece a taxa fixa.

- Inflação alta (8% ao ano)

- Prefixado 13,9%: patrimônio final ≈ R$ 188 mil.

- IPCA+ 7,8% + 8% = 15,8%: patrimônio final ≈ R$ 207 mil.

- Vencedor: IPCA+, pois protege contra a corrosão inflacionária.

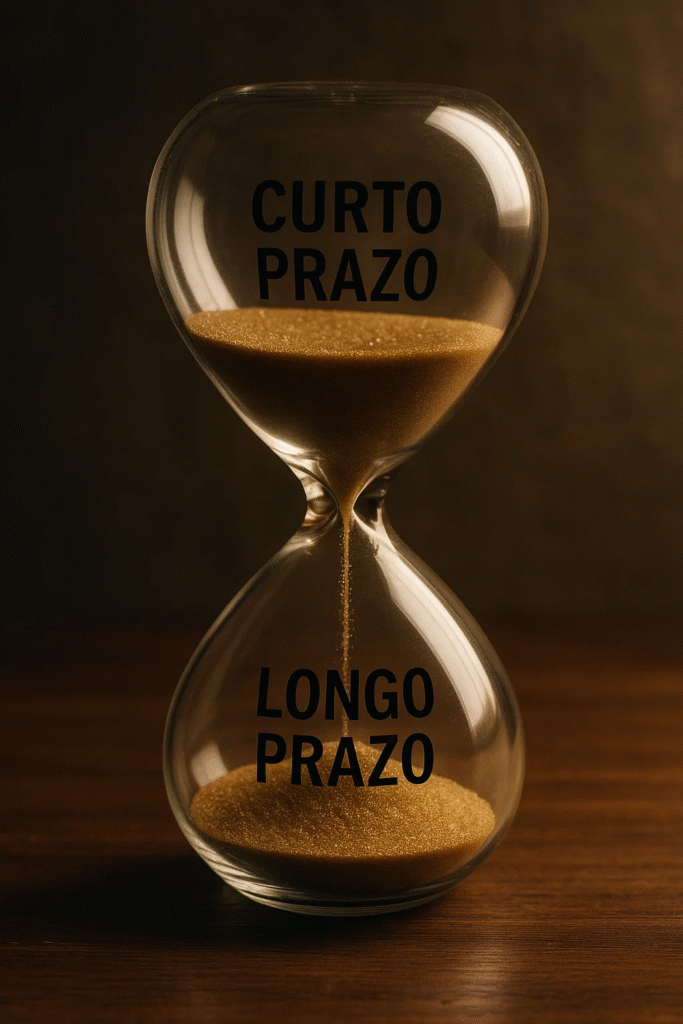

O Impacto do Prazo na Escolha

O fator tempo muda tudo.

- No curto prazo (até 3 anos), o Prefixado tende a ser mais interessante, pois oferece previsibilidade e a inflação costuma ser mais estável nesse horizonte.

- No longo prazo (10, 20 ou 30 anos), o IPCA+ ganha relevância, pois protege contra choques inflacionários inevitáveis em um país historicamente instável como o Brasil.

Um detalhe crucial: antes do vencimento, o IPCA+ pode oscilar bastante, gerando até perdas temporárias. Por isso, só invista nele se puder carregar até o vencimento.

A Estratégia da Diversificação

O maior erro do investidor é apostar tudo em um único cenário. O futuro é imprevisível: a inflação pode cair mais rápido do que o esperado, ou pode disparar com uma crise fiscal. O segredo não é tentar adivinhar, mas se proteger de todos os cenários.

A lógica dos grandes investidores é combinar os dois títulos. Um exemplo de alocação para R$ 100 mil seria:

- 50% em Tesouro Prefixado → travando uma taxa alta para aproveitar caso os juros caiam.

- 50% em Tesouro IPCA+ → garantindo proteção contra surpresas inflacionárias.

Esse equilíbrio funciona como uma “póliza de seguro”: qualquer que seja o cenário, uma parte da sua carteira vai performar bem.

O Caminho Seguro Está no Equilíbrio

No debate entre Tesouro IPCA+ e Prefixado, a resposta não é escolher apenas um, mas entender a função de cada um dentro da sua carteira. O Prefixado garante previsibilidade e pode ser uma mina de ouro quando os juros caem. O IPCA+ preserva seu poder de compra e é essencial para o longo prazo. O investidor inteligente não aposta todas as fichas em um único futuro: ele diversifica, equilibra e segue uma estratégia de longo prazo.