A Selic a 15%: Crise ou Oportunidade? O Guia para Lucrar com a Renda Fixa

Com a Selic em 15%, o Brasil enfrenta um cenário desafiador mas para o investidor atento, essa é a chance de multiplicar o patrimônio com segurança. Descubra como usar a renda fixa com liquidez diária para proteger-se da inflação, aproveitar rentabilidades históricas e transformar a crise em uma verdadeira oportunidade de crescimento financeiro.

A Arquitetura da Riqueza: O Guia Definitivo do Sistema Financeiro Nacional

Este artigo completo une os conceitos da estrutura do Sistema Financeiro Nacional com os princípios de política monetária. O texto detalha o papel do CMN, Banco Central, CVM, B3 e CBLC, e aprofunda a influência da taxa Selic no cenário econômico e nos investimentos. O objetivo é fornecer ao leitor uma visão 360º do sistema, capacitando-o a tomar decisões mais seguras e informadas.

O Aporte Mais Óbvio do Momento: Como Aproveitar as Melhores Oportunidades do Mercado

O mercado oferece oportunidades claras: Tesouro Renda Mais garante previsibilidade contra a inflação, e BB Seguridade entrega lucros e dividendos consistentes. Uma estratégia simples, diversificada e focada no longo prazo pode transformar cada aporte em um passo sólido rumo à liberdade financeira.

5 AÇÕES DO BARSI QUE VÃO TE DEIXAR RICO EM 2025: A OPORTUNIDADE DO ANO?

Este artigo aborda o perigo de copiar a carteira de investidores famosos como Luiz Barsi. O texto desmistifica a ideia de que uma simples lista de ações pode gerar riqueza, enfatizando a importância de um processo de análise, diversificação e um sistema quantitativo. Ele explica como a disciplina, a paciência e a compreensão dos fundamentos das empresas são a chave para o sucesso a longo prazo, protegendo o investidor do “ruído” do mercado.

Como Montar uma Carteira do Zero

Este guia completo mostra como montar uma carteira de investimentos do zero, com foco no planejamento a longo prazo. Ele desmistifica a ideia de que investir é apenas sobre rentabilidade, enfatizando a importância de criar um plano de liberdade financeira e de adotar uma estratégia de rebalanceamento. O artigo detalha a importância de agir contra a manada e mostra, com um exemplo prático, como é possível alcançar uma renda passiva de R$ 10 mil por mês, em 20 anos, com disciplina e aportes consistentes.

O Caso XPML11 e a Lição Essencial: Por Que Você Precisa Analisar Fundos Imobiliários de Verdade

Este artigo aborda o recente caso de um FII (XPML11) que se tornou alvo de críticas devido a uma dívida. Ele desmistifica a visão alarmista, explica a importância de analisar os fundamentos de um fundo (como despesas financeiras e receitas) e as limitações do investidor pessoa física. O texto também reforça a necessidade de uma análise profunda e uma mentalidade focada em fatos, não em boatos, para tomar decisões de investimento mais seguras e rentáveis.

Os 4 Pilares para Construir a Sua Renda Passiva e Proteger o Patrimônio

O artigo discute a importância de construir um portfólio de investimento com quatro pilares: Renda Fixa, Fundos Imobiliários, Ações e Ativos Dolarizados. Ele explica como cada um gera renda, a mentalidade por trás da escolha dos ativos e, mais importante, como a correlação negativa entre a renda variável e a renda dolarizada cria um “efeito escudo”, protegendo o patrimônio contra a volatilidade do mercado local, a inflação e a desvalorização do real.

Vale a Pena Investir na Caixa Seguridade (CXSE3) em 2025?

A Caixa Seguridade (CXSE3) se destaca por sua combinação de um alto dividend yield e uma sólida margem de segurança. Este artigo explora a lógica por trás de sua atratividade, detalhando como o Preço Teto e a alta distribuição de lucros (payout de 90%) a tornam uma escolha para investidores de longo prazo. Complementando a análise, o texto aprofunda-se na resiliência do setor de seguros, mostrando por que essa empresa, que opera por meio de uma das maiores redes bancárias do país, tem potencial para gerar renda passiva consistente e proteger o patrimônio.

Renda Fixa ou Ações? Onde o Seu Dinheiro Dobra Mais Rápido e de Forma Segura

Muitos investidores buscam fórmulas para saber em quanto tempo dobrarão o capital. Enquanto em renda fixa prefixada essa estimativa é possível, o artigo aprofunda na volatilidade das ações. Analisa os perigos de se basear apenas em indicadores como o P/L, explicando por que eles não são uma garantia de retorno e como a mentalidade de longo prazo, combinada com uma análise fundamentalista completa, é a chave para o sucesso e a proteção do patrimônio.

Como Saber se a Sua Rentabilidade Está Boa ou Ruim?

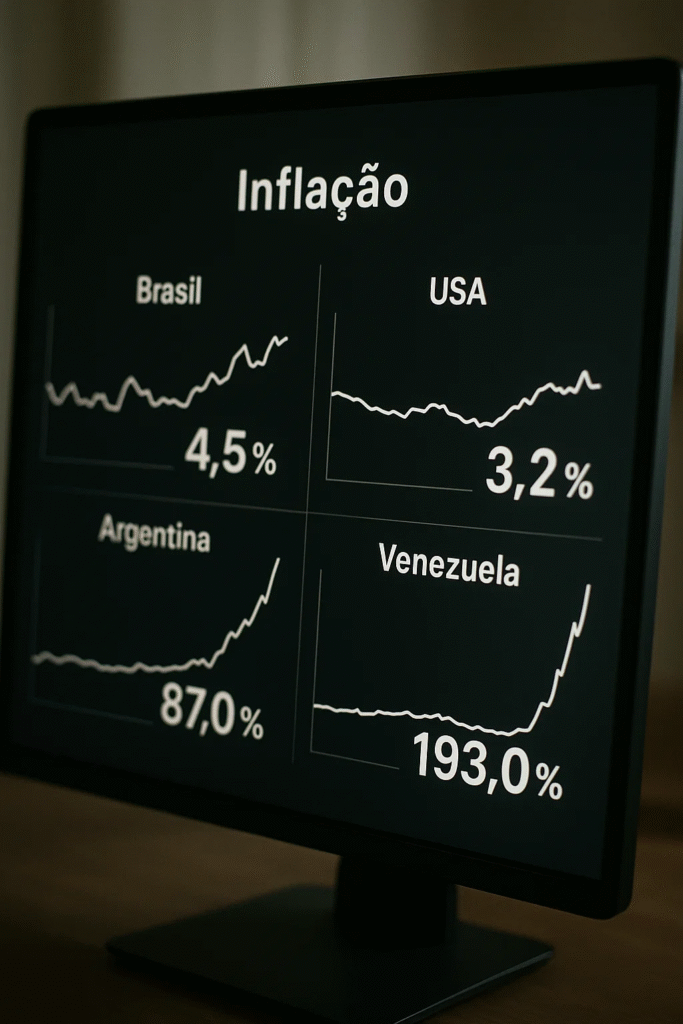

Você olha para a sua carteira e vê que ela rendeu 5%, 10%, 20% ou até 200%. Mas aí surge a grande dúvida: como saber se essa rentabilidade é realmente boa ou ruim? O que parece ser um resultado excelente em um país pode ser irrelevante em outro. Entender isso é fundamental para não se enganar com os números e tomar decisões conscientes. Neste artigo, vamos esclarecer de vez essa questão, mostrar o papel do benchmark, explicar a relação entre risco e retorno e dar exemplos práticos que vão mudar a forma como você avalia seus investimentos. Rentabilidade é Sempre Relativa Muita gente comemora ganhos sem entender se eles realmente têm valor. Um retorno de 200% pode soar incrível, mas tudo depende do cenário. Na Venezuela, onde a inflação ultrapassa milhões por cento ao ano, esse rendimento é praticamente nulo. Na Argentina, pode ser razoável. No Brasil, já é excelente. Nos Estados Unidos, é extraordinário. Ou seja: a rentabilidade não pode ser analisada de forma isolada. É preciso sempre compará-la com o contexto econômico em que você está inserido. O Que é Benchmark e Por Que Ele Importa Para avaliar se um resultado é bom ou ruim, o investidor usa um benchmark — uma referência que serve como padrão de comparação. No Brasil, o principal é o CDI (Certificado de Depósito Interbancário), que anda praticamente junto com o Tesouro Selic, considerado o investimento mais seguro do país. Se a sua carteira de renda fixa rende menos que o CDI, há algo errado. Afinal, você está correndo mais risco para ter um retorno inferior ao mais seguro dos investimentos. Por outro lado, se a sua carteira supera o CDI, significa que está entregando resultados acima da média. O Triângulo dos Investimentos Todo investimento é guiado por três fatores: rentabilidade, risco e liquidez. Esse é o chamado Triângulo dos Investimentos. Não existe fórmula mágica: aumentar a rentabilidade significa assumir mais risco. O trabalho do investidor é buscar um equilíbrio, elevando o retorno sem que o risco cresça na mesma proporção. É aqui que entra o Índice Sharpe, que mede justamente essa eficiência: quanto a sua carteira está entregando de retorno em relação ao risco que você corre. O Dilema do Investidor: Clabin x CDI Uma aluna trouxe uma pergunta que representa a dúvida de muitos: por que investir em uma ação como KLBN4 (Clabin), que paga 5% de dividend yield, se o CDI está rendendo 10,4% ao ano com risco muito menor? A comparação é válida. Se um investimento de renda fixa paga mais do que uma ação de maior risco, o índice Sharpe da ação é inferior, tornando o investimento menos eficiente. Em um primeiro momento, faz mais sentido ficar na renda fixa. Mas há detalhes importantes: dividendos são isentos de imposto de renda, enquanto o CDI é tributado. Além disso, ações podem se valorizar e repassar a inflação aos preços, protegendo o investidor no longo prazo algo que a renda fixa nem sempre garante Como Empresas Repassam a Inflação Um dos grandes diferenciais de empresas é a capacidade de repassar a inflação aos preços. Imagine uma indústria de cosméticos que vendia um creme por R$15, com custo de produção de R$10 e lucro de R$5. Se os custos sobem para R$14 por causa da inflação, ela não continuará vendendo por R$15. O preço vai para R$19 ou até R$20, mantendo (ou ampliando) a margem de lucro. Isso acontece diariamente: no restaurante, no salão de beleza, na pizzaria da sua cidade. A inflação chega para o consumidor, e as empresas preservam sua rentabilidade. Esse poder de repasse torna as ações uma proteção importante contra a inflação no longo prazo, algo que a renda fixa não consegue oferecer da mesma forma. Mais do Que Números, Conhecimento Saber se a sua rentabilidade é boa ou ruim exige comparação com o benchmark, análise do risco e compreensão do cenário econômico. CDI e Tesouro Selic são referências para renda fixa, mas ações oferecem vantagens como dividendos isentos e proteção contra a inflação. No fim das contas, a Bolsa de Valores premia o conhecimento e pune a ignorância. Não se iluda com ganhos rápidos nem desanime com quedas iniciais. O que vai determinar seu sucesso não é apenas o percentual que aparece na tela, mas a sua capacidade de entender o que ele realmente significa.